2018.08.11. 12:03

Versenyt gerjeszt a lakáshitelezés szigorítása

A hitelezés szigorítása több bankot is a hosszan fix kamatozású lakáshitelek piacára csalt, a tülekedésen pedig az ügyfelek nyernek, hiszen a bankok egyre-másra jelentik be ezen termékeik esetén a kamatcsökkentést, vagy a többi futamidőhöz képest mérsékelten emelik a kamatokat.

Forrás: Shutterstock

Elkezdték a bankok az alkalmazkodást a Magyar Nemzeti Bank (MNB) által október 1-jétől megszigorodó hitelezési feltételekhez – írja a Világgazdaság. Mint ismert, a jegybank a változó kamatozású hitelek esetében a jövedelemarányos hitel-törlesztőrészlet (JTM) mértékét a korábbi 50, illetve – 400 ezer forint igazolt jövedelem felett – 60 százalék helyett a változó kamatozású vagy legfeljebb ötéves kamatperiódusú kölcsönöknél 25, illetve 30 százalékra csökkenti majd, míg az öt évnél hosszabb, de tíz évnél rövidebb kamatperiódusú új forint-jelzáloghitelek esetében az arány a rendszeres havi nettó jövedelem 35, illetve 40 százaléka lehet.

A jegybank a régi szabályokat csak a legalább tíz évre vagy a futamidő végéig fixált kamatozású hiteleknél hagyta jóvá, ezzel is jelezve, hogy a minél hosszabb kamatperiódusú hitelek irányába akarja tolni a hitelfelvevőket (és a bankokat).

Az MNB indoklása szerint a módosult előírások biztosítják, hogy a rövidebb kamatperiódusok miatt nagyobb kamatkockázatnak kitett ügyfelek is megfelelő jövedelmi tartalékkal rendelkezzenek, felkészülve ezzel a törlesztőrészletek kamatemelkedés miatti kedvezőtlen megváltozására.

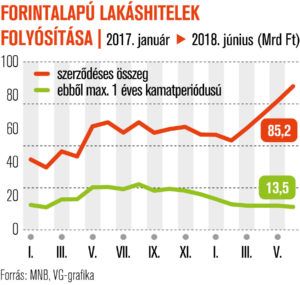

A jegybanki lépést az indokolta, hogy – a júniusi adatok szerint – a hónapban folyósított 85,2 milliárd forintnyi jelzáloghitel 15,6 százaléka, 13,5 milliárd forint még mindig éven belüli kamatfixálású volt, holott jól látható, hogy a pénzpiaci kamatok már emelkedésnek indultak, és ez ezeknél a hiteleknél három-hat hónap múlva drágulást fog okozni.

A piacon ráadásul a mostani szabályozás megjelenéséig több bank a változó kamatozású hitelek árazásához igen közel álló, hároméves kamatperiódusú minősített fogyasztóbarát lakáshitelt (MFL) kínált, amely egy húsz évre felvett kölcsönnél hat alkalommal történő kamatátárazódást tesz lehetővé.

Ez azonban, úgy fest, a múlté. A BankRáció.hu adatai szerint az UniCredit Bank például már nem fogad be hároméves kamatperiódusú MFL-re vonatkozó hiteligénylést. Az új szabályozás nyomán immár az eddig csak változó kamatozású hitelt kínáló Gránit Bank is megjelent a fix lakáshitelek piacán. Az ötéves kamatperiódusú lakáshitelek kamata ügyletminősítési kategóriától függően 4,89–7,39, a tízéves kamatperiódusúé 5,79–8,29 százalék – ha az adósok rendszeres jövedelme a Gránit Banknál vezetett bankszámlára érkezik.

A kamatlépések azt mutatják, hogy az MNB eléri azt a ki nem mondott célját is, hogy – az igazi versenyt a hosszabb futamidőkre összpontosítva – a bankokat árazási versenyre hívja. Ezt bizonyítja, hogy a K&H Bank – miközben a referenciakamatok a hosszabb lejáratokra is emelkedtek – a minősített fogyasztóbarát hitelek esetében a K6 kategóriában még csökkentette is a tízéves kamatperiódusú kölcsön kamatait, miközben a három- és ötéves kamatperiódusban – július közepét követően – ismét emelte őket. Csaknem egy hónapja egyébként a húsz évig fix lakáshitelek kamatát csökkentette 0,4 százalékponttal a bank.

Borítókép: Shutterstock